Alteração no MCR 2-6-4 reacende debate sobre a prorrogação da dívida rural

- Em 03/07/2026

- advogado agronegócio, advogado crédito rural, agronegócio, alongamento da dívida rural, banco e produtor rural, Conselho Monetário Nacional, crédito agrícola, crédito rural, dificuldades financeiras no campo, Direito agrário, direito do agronegócio, dívida rural, estiagem, eventos climáticos, financiamento rural, frustração de safra, instituições financeiras, Manual de Crédito Rural, MCR 2-6-4, operações de crédito rural, passivo rural, perda de safra, política agrícola, produtor rural, prorrogação da dívida rural, reestruturação de dívida rural, renegociação de dívida rural, Resolução CMN 5.314, Resolução CMN nº 5.314, revisão de dívida rural

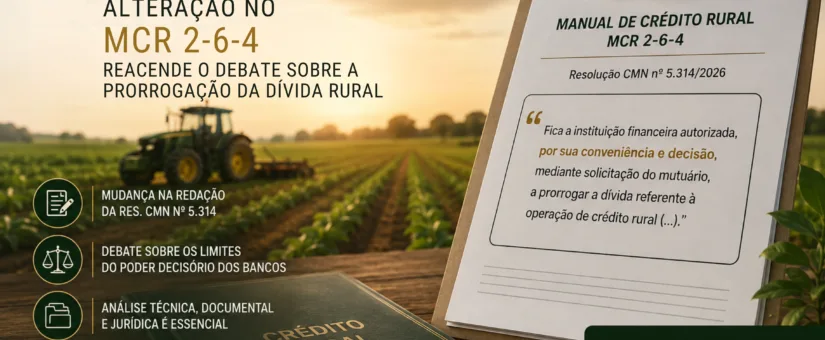

A publicação da Resolução CMN nº 5.314 trouxe novas discussões ao produtor rural ao alterar a redação do item 2-6-4 do Manual de Crédito Rural (MCR), dispositivo que trata da prorrogação das operações de crédito rural em situações de dificuldade temporária de reembolso.

A mudança chamou a atenção especialmente pela inclusão da expressão “por sua conveniência e decisão”, reacendendo o debate sobre os critérios aplicáveis à análise dos pedidos de prorrogação e alongamento das dívidas rurais.

O que mudou no MCR 2-6-4?

Antes da alteração promovida pela Resolução CMN nº 5.314, o item 2-6-4 do Manual de Crédito Rural previa que:

“4 – Fica a instituição financeira autorizada a prorrogar a dívida, aos mesmos encargos financeiros pactuados no instrumento de crédito, desde que o mutuário comprove a dificuldade temporária para reembolso do crédito em razão de uma ou mais entre as situações(..)”

Com a nova redação, o dispositivo passou a prever que:

“4 – Fica a instituição financeira autorizada, por sua conveniência e decisão, mediante solicitação do mutuário, a prorrogar a dívida referente à operação de crédito rural, aos mesmos encargos financeiros pactuados no instrumento de crédito, desde que o mutuário comprove a dificuldade temporária para reembolso do crédito em razão de uma ou mais entre as situações(…)”

O produtor rural perdeu o direito à prorrogação da dívida rural?

A redação anterior do MCR 2-6-4 já tratava a prorrogação como uma autorização conferida à instituição financeira.

Contudo, a alteração promovida pela Resolução CMN nº 5.314 reforçou as discussões acerca dos critérios utilizados pelas instituições financeiras para análise dos pedidos de prorrogação e sobre os limites aplicáveis à tomada de decisão em cada caso concreto.

A discussão torna-se especialmente relevante diante do aumento das dificuldades enfrentadas pelo setor agropecuário em decorrência de fatores climáticos, econômicos e mercadológicos.

O direito à prorrogação da dívida rural permanece intacto, devendo ser analisado sempre de forma sistêmica e global a partir de um olhar constitucional do crédito como política pública.

Em quais situações a prorrogação da dívida rural costuma ser discutida?

O item 2-6-4 do Manual de Crédito Rural contempla hipóteses relacionadas à dificuldade temporária de reembolso, tais como:

- dificuldade de comercialização dos produtos;

- frustração de safra decorrente de fatores adversos;

- ocorrências prejudiciais ao desenvolvimento da atividade rural;

- comprometimento do fluxo de caixa em razão de perdas acumuladas decorrentes de eventos climáticos adversos.

Essas situações podem impactar significativamente a capacidade de pagamento do produtor rural, tornando necessária a análise das alternativas disponíveis para reestruturação do passivo.

Qual a importância da análise técnica, documental e jurídica?

As operações de crédito rural possuem características próprias e exigem avaliação individualizada das circunstâncias enfrentadas por cada produtor rural.

Nesse contexto, a análise técnica, documental e jurídica assume papel relevante para a adequada avaliação de aspectos como:

- a caracterização da dificuldade temporária de pagamento;

- a documentação comprobatória disponível;

- a capacidade futura de reembolso;

- as condições contratuais pactuadas;

- as possibilidades de prorrogação, renegociação ou reestruturação do passivo rural.

A elaboração de estratégia adequada depende da análise específica de cada operação de crédito e das circunstâncias que levaram ao comprometimento financeiro da atividade.

Considerações finais

As alterações promovidas pela Resolução CMN nº 5.314 evidenciam a complexidade das operações de crédito rural e reforçam a importância da avaliação individualizada das situações enfrentadas pelos produtores rurais.

A inclusão da expressão “por sua conveniência e decisão“ no item 2-6-4 do Manual de Crédito Rural reacendeu debates relevantes sobre a prorrogação das dívidas rurais, tornando ainda mais importante a análise técnica, documental e jurídica das operações.

Diante desse cenário, o acompanhamento técnico e jurídico especializado constitui ferramenta relevante para a adequada avaliação das possibilidades de prorrogação, renegociação e gestão do passivo rural, considerando as particularidades de cada atividade produtiva e de cada operação de crédito.

Gisandro Julio Advocacia | Defendendo o direito de quem produz.

Caso tenha alguma dúvida referente aos artigos publicados em nosso site ou esteja passando por alguma situação parecida, entre em contato conosco:

→ Whatsapp: (17) 3364-9093

O conteúdo acima tem caráter informativo e não substitui a consulta a um profissional qualificado. Para questões específicas, recomendamos buscar orientação jurídica especializada.

0 Comentário(s)